המאמר מאת רו"ח זיו כרסנטי

שותף מנהל במשרד רואי החשבון "זיו שיפר ושות – רואי חשבון". מפקח מס הכנסה בעברו ומומחה בפתרון מחלוקות וטיפול בענייני מס הכנסה. רו"ח זיו כרסנטי מנהל את הקשר מול רשויות המס, הוא נשוי ואב ל 3 ילדים.

המאמר מאת: רו"ח זיו כרסנטי

מצד אחד אפשר בהחלט להצמד למסלול הבטוח של עבודה כשכיר בעל משכורת קבועה, במשרה יציבה ותחושה שהכול מתנהל על מי מנוחות. אך מן הצד השני, יש דרך פתוחה ולא סלולה לעצמאות כלכלית. דרך שבה אתם הבוס של עצמכם, אתם קובעים את השעות, אתם מחליטים עם מי לעבוד ומי הלקוחות. ואם אתם תוהים כיצד ניתן לצעוד בדרך העצמאית הזו מבלי להסתבך עם יותר מדי בירוקרטיה ורגולציה הרי שפתיחת עוסק פטור בהחלט יכולה להיות התשובה.

מי יכול לפתוח עוסק פטור? כיצד פותחים עוסק פטור? האם כדאי להסתייע ברואה חשבון לשם כך? מה ההבדלים בין עוסק פטור לבין עוסקים אחרים – מורשה? זעיר? מה הם היתרונות והחסרונות הטמונים בפתיחת עוסק פטור? ולאילו חובות וכללים כפופים עוסקים פטורים?

נניח שרוצים לפתוח עסק קטן – סטודיו לגרפיקה, קייטרינג ביתי או ייעוץ פיננסי. האם כדאי להקים חברה בע"מ, עם כל העלויות והחובות המשפטיות הכרוכות בכך? לא בטוח. האם עדיף להיות עוסק מורשה לגבות ולשלם מע"מ על כל עסקה? אולי, אבל רק אם ההכנסות גבוהות מספיק כדי להצדיק את זה. וכאן בדיוק נכנסת האפשרות של עוסק פטור – מסגרת עסקית שמתאימה לעסקים קטנים שמחזור העסקאות שלהם אינו גבוה עדיין.

פתיחת עוסק פטור יכולה להיות מעין גרסת בטא של העסק שלכם. היא תאפשר לכם להתחיל בקטן, לבדוק את הכדאיות של הרעיון או המיזם שלכם, לבצע שיפורים ושדרוגים, לגייס לקוחות ראשונים, לקבל פידבק ממשי מהשוק, לבנות בסיס איתן, ורק לאחר מכן לשדרג את העסק שלכם, לגדול ולצמוח.

לצד עוסק פטור ועוסק מורשה יש עוד סטטוס שיזמים בתחילת דרכם יכולים לשקול – עסק זעיר. במיוחד מאחר שלאחרונה נערכה רפורמת עסק זעיר שנועדה לפשט עוד יותר את הבירוקרטיה לבעלי עסקים קטנים.

כמו עוסק פטור גם בעל עסק זעיר מוגבל לאותה תקרת הכנסות שנתית. אך בניגוד לעוסקים פטורים המחויבים בהגשת דוח שנתי, נדרשים לשלם מקדמות, יכולים לנכות מס אך ורק בהתאם לשיעור ההוצאות שלהם ויכולים להעסיק עובדים, עסק זעיר אינו מחויב בהגשת דוח שנתי, אינו יכול להעסיק עובדים, רשאי לנכות הוצאות בשיעור קבוע של 30% – וזאת ללא צורך בהצגת קבלות או חשבוניות, בעל העסק הזעיר יוכל לבצע קיזוז של סכום זה, ללא תלות בגובה ההוצאות בפועל, ואף אם לא היו לו כלל הוצאות. כמו כן יכול בעל עסק זעיר לשלם את המיסים אותם הוא חייב במערכת של רשות המיסים, בפורמט דיווח מקוצר והוא פטור מתשלום מקדמות.

אך יש כמה תנאים לפתיחת בעל עסק זעיר, ביניהם: ניתן לפתוח בעל עסק זעיר ובלבד שאין הכנסה שלא מיגיעה אישית, שחלק מההכנסות לא התקבלו ממעסיקו של העוסק הזעיר ולא התקבלו מקרוב משפחתו של העוסק או ממעסיקו ב-3 שנים הקודמות. שאין מדובר בבעל שליטה בחברת מעטים (חברה הנמצאת בשליטה של 5 אנשים) ושחלק מההכנסות לא הגיעו מתאגיד שקוף. לפרטים נוספים על עסק זעיר לחץ

על פי רשות המיסים בישראל ניתן להגיש בקשה לפתיחת עוסק פטור אם עומדים בקריטריונים הבאים:

כל תושב ישראל מעל גיל 18 יכול להירשם כעוסק פטור ברשות המיסים, ובלבד שהוא עומד בקריטריונים הבאים

מאפיין | עוסק פטור | עוסק מורשה | עוסק זעיר |

חובת גביית מע"מ | פטור מגבייה | חייב בגבייה | פטור מגבייה |

חובת דיווח מע"מ | פטור מדיווח ותשלום מע"מ | חייב בדיווח ותשלום מע"מ (חודשי או דו-חודשי) | פטור מדיווח ותשלום מע"מ |

קיזוז מס תשומות | לא ניתן לקזז מע"מ על הוצאות | ניתן לקזז מע"מ על הוצאות העסק | לא ניתן לקזז מע"מ על הוצאות |

תקרת מחזור | קיימת תקרת מחזור עסקאות שנתית מוגבלת | אין תקרת מחזור עסקאות | קיימת תקרת מחזור עסקאות שנתית מוגבלת |

התנהלות בירוקרטית | פשוטה יותר | מורכבת יותר (בעיקר בנושאי מע"מ) | פשוטה מאוד |

יתרון תחרותי | פוטנציאל למחירים נמוכים יותר לצרכן הסופי | אפשרות לקיזוז מע"מ עבור לקוחות עסקיים | פוטנציאל למחירים נמוכים יותר לצרכן הסופי |

תדמית מול לקוחות עסקיים | נתפס כקטן ופחות מקצועי | נתפס כמקצועי ומבוסס | נתפס כקטן ופחות מקצועי |

אפשרות להעסקת עובדים | ניתן אך לא שכיח | נפוץ יותר | לא יכול להעסיק עובדים |

התאמה | עסקים קטנים, נותני שירותים, פרילאנסרים, BTC ובעלי מחזור עסקאות נמוך יחסית | עסקים עם מחזור עסקאות גבוה, בעלי מקצועות חופשיים, בעלי הוצאות גדולות, BTB | עסקים קטנים, נותני שירותים, פרילאנסרים, BTC ובעלי מחזור עסקאות נמוך יחסית |

קבלות/חשבוניות מס | מפיק קבלות לאחר קבלת התשלום | מפיק חשבונית מס לפני קבלת התשלום וקבלה לאחר קבלת התשלום | מפיק קבלות לאחר קבלת התשלום |

התחברו למערכת Invoice4u והתחילו להפיק קבלות דיגיטליות אונליין בלחיצת כפתור.

עם מערכת Invoice4u תוכלו:

✔ לשתף בוואצאפ ולשלוח את הקבלות ישירות לנייד של הלקוחות

✔ לעצב את הקבלות בהתאם ללוגו ולמיתוג העסק

✔ לשלוח את הקבלות ודוחות חודשיים אוטומטית לרואה החשבון

להתנסות חודשיים חינם במערכת Invoice4u הקליקו:

כך מפיקים קבלה במערכת Invoice4u

בין אם אתם עתידים להיות פרילנסרים, ספקי שירותים, למכור מוצרים או שאתם יזמים מתחילים, רישום העסק ברשויות המס בישראל זהו הצעד הראשון לקראת הקמת עסק לגיטימי וחוקי. כדי לפתוח עוסק פטור יש לפעול כך:

צעד ראשון בפתיחת עוסק פטור – מע"מ, מס הכנסה וביטוח לאומי

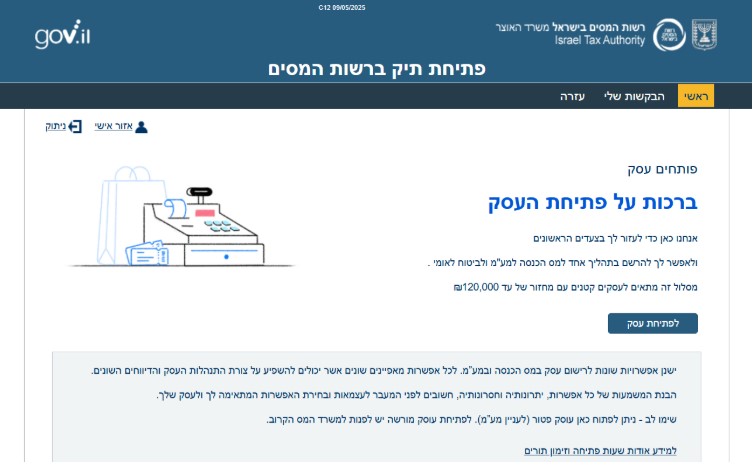

כיום, ניתן לפתוח תיק עוסק פטור באופן מקוון וללא כל צורך לתאם תור או להגיע פיזית למשרדי רשויות המס.

פתיחת עסק במס הכנסה ועוסק פטור במע”מ נערכת דרך האזור האישי באתר של רשות המסים. כאן.

צעד שני בפתיחת עוסק פטור – בחירת האפשרות המתאימה באתר רשות המיסים:

יש לבחור את האפשרות "אני רוצה לפתוח עסק – פתיחת תיק לעסק שהכנסתו השנתית הצפויה נמוכה מ-120,000 ש"ח".

צעד שלישי בפתיחת עוסק פטור – הכנת מסמכים:

אלו הם מסמכים שיש להכין מראש ולצרף בעת פתיחת עוסק פטור אונליין באתר רשות המיסים:

אם העוסק הפטור מתכנן להעסיק עובדים בעסק שלו עליו לפתוח תיק ניכויים במס הכנסה ובביטוח לאומי.

צעד רביעי בפתיחת עוסק פטור – פתיחת תיק עוסק פטור במע”מ:

יש להוריד טופס 821 למע”מ למלא אותו ולשלוח. טופס זה כולל הצהרה של העוסק על מחזור ההכנסות השנתי המשוער, מאחר שנתון זה קובע את צורת ההתאגדות ומעמד העוסק במע”מ. חשוב למלא את כל הפרטים בטופס ולצרף את המסמכים הבאים:

צעד חמישי בפתיחת עוסק פטור – פתיחת תיק עוסק פטור במס הכנסה:

יש להוריד טופס 5329 למס הכנסה, למלא אותו ולשלוח. זהו דו”ח פרטים אישיים והצהרה על מקורות הכנסה, הכולל פרטים אישיים והצהרה על מקורות הכנסה. מומלץ למלא טופס זה בעזרת איש מקצוע כמו רואה חשבון. יש לטופס השלכות משמעותיות ואין להקל ראש במילוי הפרטים הנדרשים במסמך.

כאמור, אם העוסק הפטור מתכוון להעסיק עובדים שכירים עליו לפתוח גם תיק ניכויים במס הכנסה.

לאחר פתיחת התיק מקבלים בדואר פנקס מקדמות לתשלום מס הכנסה. המסמכים שיש לצרף לטופס הבקשה:

חשוב לדעת!! כי לאחר הרישום במס הכנסה העצמאי צפוי לקבל דרישה מרשות המיסים למלא טופס הצהרת הון. הטופס נועד לספק לפקיד השומה תמונת מצב על הנכסים וההתחייבויות של העוסק הפטור. טופס הצהרת הון עוסק פטור להורדה – הקליקו כאן.

צעד חמישי בפתיחת עוסק פטור – ביטוח לאומי:

השלב האחרון הוא ביטוח לאומי. כעת יש להוריד, למלא ולהגיש טופס טופס 6101 בביטוח לאומי.

בטופס זה יש להזין נתונים שעל בסיסם ייקבע האם צריך לפתוח תיק במוסד לביטוח לאומי, ואם כן רשות המיסים מעדכנת את ביטוח לאומי ופתיחת התיק תהיה אוטומטית. לאחר פתיחת התיק במוסד לביטוח לאומי מקבלים פנקס מקדמות בדואר, הסכומים מבוססים על צפי מחזור העסקאות השנתי. אם בסוף השנה מגלים שהתבצע תשלום יתר ניתן לקבל החזר, אחרת יש לשלם את ההפרש.

בסיוע של רואה חשבון (מייצג) או הגעה פיזית למשרדי רשויות המס

א. אם מעוניינים להגיע פיזית אל משרדי רשויות המס ולפתוח תיק עוסק פטור:

ב. אם מעוניינים שמייצג (רואה חשבון או יועץ מס) יפתח עבורכם תיק עוסק פטור ברשות המיסים:

נכון, רשות המסים בישראל מאפשרת לאנשים להירשם באופן עצמאי אונליין, ללא כל צורך במייצג ופתיחת עסק פטור יכולה להראות כמו תהליך פשוט שכל יזם מתחיל יכול להתמודד עימו. אך פשטות מושכת זו עלולה להיות מטעה.

בעוד שהשלבים הבסיסיים עשויים להיראות ברורים, הניואנסים הפיננסיים והמשפטיים של רישום, ציות ותכנון לטווח ארוך מורכבים הרבה יותר ממה שהם נראים במבט ראשון, והעדר הדרכה וליווי מקצועי של רואה חשבון עלולה להוביל לטעויות מיותרות.

יתרה מכך, בישראל פועלים כ-600,000 עסקים קטנים ובינוניים, אולם בכל שנה נסגרים 40 אלף מסיבות שונות, חלקם בשל בעיות בירקרטיות וקושי להתמודד עם דרישות רשויות המס.

לכן, מומלץ מאוד להסתייע ברואה חשבון מקצועי, מומחיותו היא בעלת ערך רב בהבטחת תאימות לתקנות ולכללים ובמניעת תסכול, בעיות ועיכובים. יתרה מכך, סיוע של רואה חשבון יכול לפטור את העוסק מעיסוק בבירוקרטיות ולחסוך זמן יקר.

יתרונות בפתיחת עוסק פטור:

עומדים לפתוח עוסק פטור? מזל טוב!

התחברו למערכת סליקת האשראי באינטרנט מבית Invoice4u במחיר אולטרה משתלם.

יתרונות מערכת סליקת אשראי של Invoice4u:

✔ אפשרות לסליקה מהנייד אונליין.

✔ טוקניזציה – אפשרות לשמור את פרטי האשראי של לקוחות באופן

מאובטח לחיוב חוזר ולחיובים קבועים.

✔ חיבור פשוט ומהיר לאתרי אינטרנט, לעמודי מכירה ודפי נחיתה.

✔ שליחת קבלות אוטומטית ללקוחות מיד לאחר קבלת התשלום.

✔ עמלות סליקה תחרותייות המתחילות ב-0.9%.

✔ צוות תמיכה מקצועי הזמין לכם בכל עת.

הקליקו, מלאו פרטים והתחברו:

חסרונות בפתיחת עוסק פטור:

משרד רואי חשבון זיו שיפר ושות’ הוא מהמשרדים המובילים בישראל לראיית חשבון ולייעוץ מס. המשרד מעניק מעטפת שירותים רחבה לכל העוסקים, לרבות עוסק פטור ועוסק מורשה כמו גם חברות ושותפויות. מומלץ להיעזר בצוות המשרד כדי להחליט על צורת ההתאגדות המתאימה, לפתיחת תיקים ברשויות המס, לביצע תכנון מס, לבחירת מערכת איכותית להפקת חשבוניות וקבלות דיגיטליות, מערכת לניהול ספרי חשבונות ולקבל ייצוג מקצועי בפני רשויות המס הרלוונטיות.

שירותי המשרד לעוסק פטור:

חשוב לדעת כי הצוות המנוסה של משרד רואי חשבון זיו שיפר ושות’ מתמחה בין השאר באופטימיזציה של מיסים ובביטוח פנסיוני לעצמאים. ניתן לקבל שירות פרונטלי בטלפון או אונליין (זום), וכל עוסק פטור נהנה מליווי צמוד ומייצוג מקצועי בפני רשויות המס.